2024年には以前記事にもした通り

新NISAが始まります。

「投資を始めないといけない!」

「どのくらい投資をしたらいいのか分からない!」

こう思っている方も多いんじゃないでしょうか?

NISAはとてもいい制度ですが、

投資を始める前に今お持ちである

社会保障制度について調べてみましょう。

本題に入る前に2024年が明けてすぐ

日本では石川県が地震に襲われたり

羽田空港で事故があったりと

暗いニュースの飛び交う幕開けとなりました。

被災された方やご家族の皆様が少しでも

早く今までの生活を取り戻せることを

願っております。

NISAは将来に対する大事な備えです。

ご自身がどれだけの制度を持っているか

確認する事で現在と将来に対する準備の

仕方と家計のバランスが変わってきます。

今回はその第一弾として

「医療保障制度」について

解説していきます。

またFPの試験対策も兼ねているので

是非最後まで見ていって下さい。

医療保険制度

医療保険制度と言われても、

「詳しい内容まではよく分からない」

そんな方の為にその仕組みを

紹介していきます。

5つの医療保険制度

⭐️組合健保

⭐️協会けんぽ

⭐️共済健保

⭐️市町村国保

⭐️後期高齢者医療制度

5つの医療保険制度の内容をそれぞれ

みて行きましょう。

組合健保

組合健保とは700人以上いる事業所や

同種・同業で3,000人以上いる事業所が

厚生労働大臣の認可を得て設立できる組織です。

大企業に勤める従業員とその家族が加入

している場合が多いです。

それぞれの組合で健康保険法の範囲内で

自主的な運用ができるため、独自のサービスを

提供していることがあります。

協会けんぽ

国が運営してきた健康保険事業を

引き継ぎ、2008年10月に健康保険法に

基づき設立された公法人です。

主に中小企業で働く従業員や

その家族が加入している

日本最大の医療保険者です。

共済健保

国家公務員、地方公務員、私立学校にお勤めで

それぞれの共済組合に所属されている方が

加入されている保険が、「共済保険」となります。

共済保険には主に以下の3つがあります。

・国家公務員共済組合

・地方公務員共済組合

・私立学校教職員組合

市町村国保

他の医療保険に加入していないすべての国民を

被保険者としてます。

それにより国民皆保険を支える仕組みです。

各都道府県及び、市区町村が運営しています。

後期高齢者医療制度

現役世代の間は健保組合、協会けんぽ

共済組合などに加入していますが退職後は

国民健康保険に切り替わります。

そんな中で65歳〜74歳と75歳以上については

現役世代と公費で賄う構造が取られています。

医療保険はこれら5つの制度で

国民皆保険を保っています。

保険料

各制度によって保険料は変わります。

できるだけ保険料は安い方がいいですよね?

それぞれの保険料はこんな感じです。

協会けんぽ

協会けんぽは各都道府県によって保険料率が

異なり、所得毎に1〜50等級に分けられます

※令和5年度について

保険料が最も高い都道府県は

65歳未満だと鹿児島県:標準報酬月額x10.65%

65歳以上だと佐賀県 :標準報酬月額x12.64%

参考資料:https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r05/r5ryougakuhyou3gatukara/

健保組合

健保組合の保険料率については各組合によって

定められています。

全国には1,380の組織があります。

平均の保険料率は9.27%となっており、

平均を10%とした時に平均を超える組合は

全体の23%を占めている。

参考資料:https://www.kenporen.com/book/kenpo_news/detail/2305/230501_01.shtml

共済組合

共済組合の保険料率についても、

各共済組合毎に保険料率が異なります。

・公立学校共済(4.801%)

・文部科学省共済(4.047%)

市町村国保

名前の通り市町村により保険料率は

異なります。

後期高齢者医療制度

保険料は均等割と所得割に分けられています。

均等割:47,777円

所得割:9.34%

所得が一定基準以下の場合、均等割の割引が

あります。割引率は下の通り。

対象者の所得:43万+52万x被保険者数以下

年金収入 :夫婦272万/単身220万以下

割引率 :2割

対象者の所得:43万+28.5万x被保険者数以下

年金収入 :夫婦225万/単身196.5万以下

割引率 :5割

対象者の所得:43万以下

年金収入 :夫婦168万/単身168万以下

割引率 :7割

参考資料:https://www.mhlw.go.jp/content/000882711.pdf

給付内容

ここまでについての話しをしてきました。

ここからは病院に行くことになった時、

どのくらいの給付を受けられるのかを

自己負担割合として紹介して行きます。

⭐️生後〜小学校入学まで :2割負担

⭐️小学校入学後〜70歳まで:3割負担

⭐️70歳〜75歳まで :2割負担

→現役並み所得者:3割負担

⭐️75歳以上 :1割負担

※一定以上所得者 :2割負担

※現役並み所得者 :3割負担

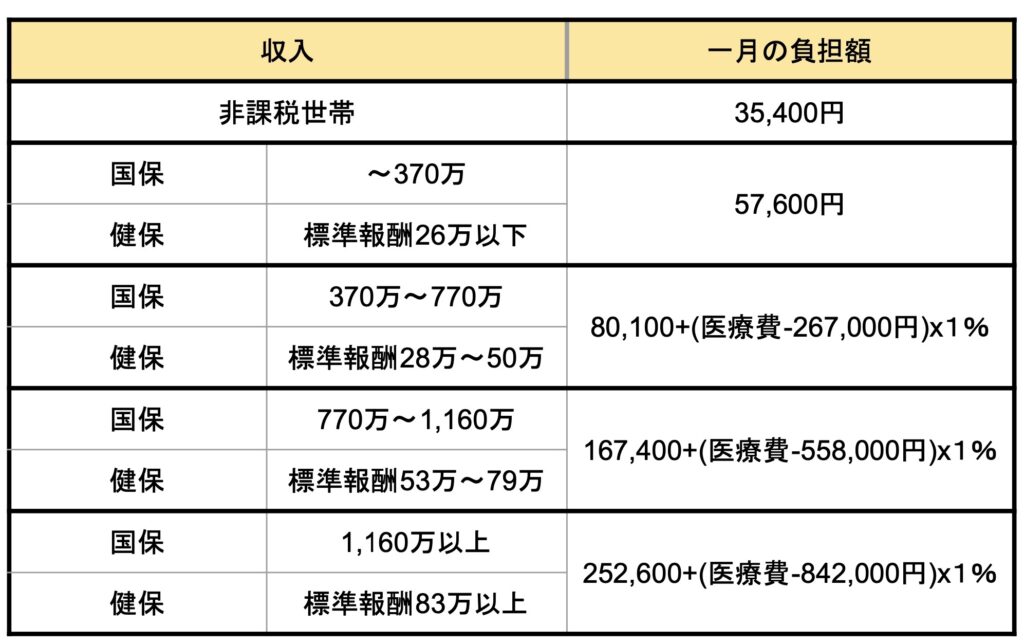

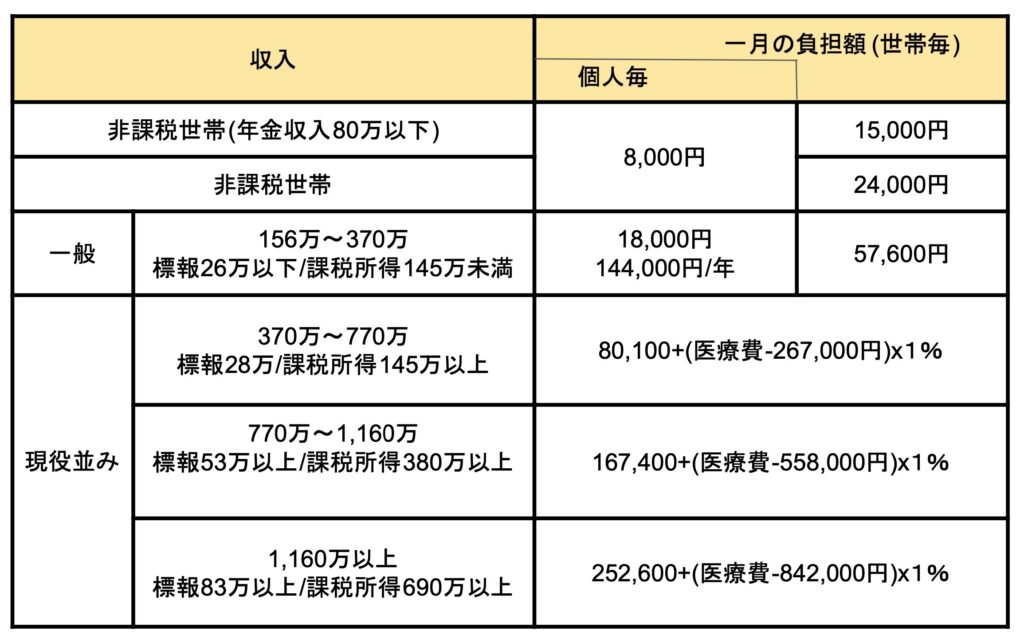

高額療養費

「もし長期入院などをして、多額の医療費が

掛かってしまった場合どうなるの?」

そんな不安もありますよね?

そんな時の為にあるのがこの制度です。

70歳未満の方

70歳以上の方

まとめ

今日も最後まで読んでいただきありがとうございます

この記事がみなさんの生活にお役に立てれば、

そしてFPの勉強をされている方のお力に立てれば

幸いです。

是非このブログのSNSでの拡散も

よろしくお願いします。

コメント