昨日の相続時精算課税と暦年課税の話に引き続き、今日は新NISAについて令和6年1月1日から変わる内容を解説していきます。できるだけポイントを絞ってお伝えしていきますので、是非最後まで見ていって下さい!

〜この記事で分かること〜

・NISAってなんだ?

・新NISAってどんな仕組み?

上の2点にポイントを絞って新NISAについてお伝えしていきます。

NISAってなんだ?

NISAとは口座の名称です。通常、株式や投資信託などの売買で出た利益や配当金などを受け取った場合、そこには20%の税金が課せられます。(現在は復興支援税が加算されるので20.315%の課税となります)

ところが、このNISA口座を使って株式や投資信託の売買を行うことで、売買で生まれた利益に対しても、配当金に対しても、税金がかかりません!

すごくないですか⁉︎

例えば通常の口座で年間100万円の利益が出た場合、203,150円の税金がかかりますが、そこが非課税となります。仮に10年続いたとすると200万円を越えるメリットとなります!

ここまでくると、ご存知ない方は怪しい話しに聞こえてくるんじゃないですか⁉︎

安心して下さい!この制度は金融庁が管理している制度となります。イギリスに似たような制度で

“ISA“という制度があり、その“NIHON“版ということで“NISA“ということになっています。

なぜ“JAPAN“じゃないのかは分かりませんが…

とにかく、「株式や投資信託の利益に対する税金が非課税となる」それがNISAです!

注意点

ここまで上手いはなしばかりをしてきましたが、気をつけなければいけない点もあります。

取り扱うのは株式や投資信託などの金融商品になりますので、当然リスクを伴います。

通常の口座であれば損益が出た際は、確定申告により翌年に利益から今年の損益分を減算する事(損益通算)ができます。

しかし、NISA口座で運用した場合そもそも非課税で運用がされているということで、損益通算ができませんのでその点には注意が必要です。

新NISAってどんな仕組み?

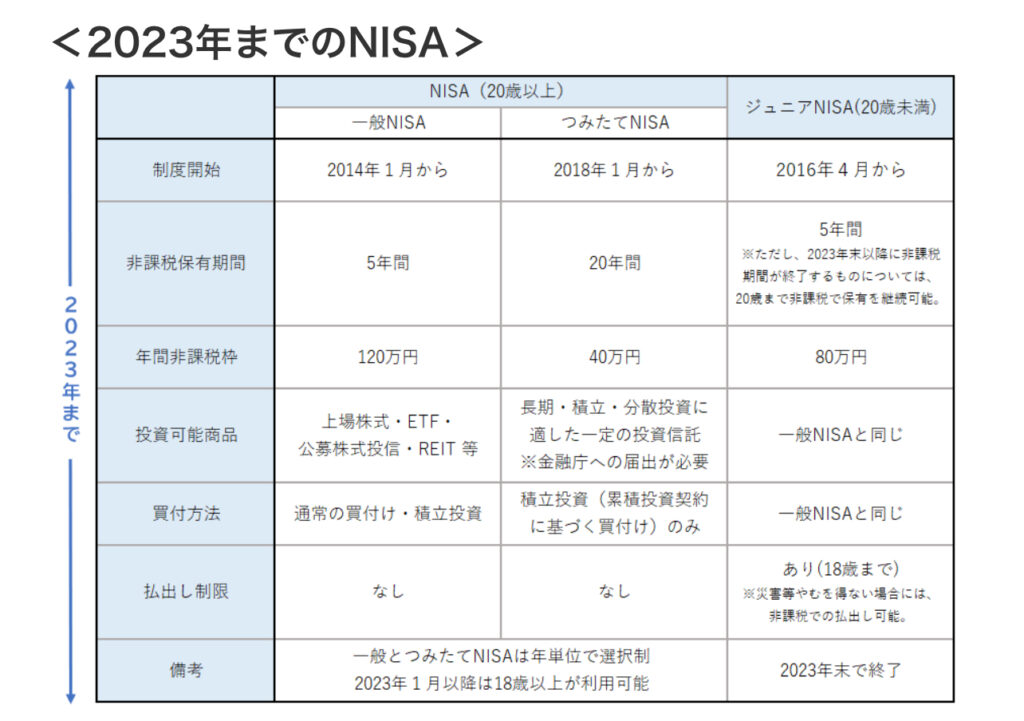

まずは現行のNISA制度がどんな制度だったかの確認からしていきます。

成年が利用できる一般NISAと積立NISA、未成年が利用できるジュニアNISAの3つの口座があります。

・一般NISAは株式や投資信託等を年間120万円まで購入でき、5年間保有することができます。

・積立NISAは年間、一定の投資信託を年間40万円までしか購入できないが、20年間保有できる。

・ジュニアNISAは株式や投資信託等を年間80万円まで購入できて、5年間保有する事ができる。

(2024年以降は新規での購入ができなくなります)

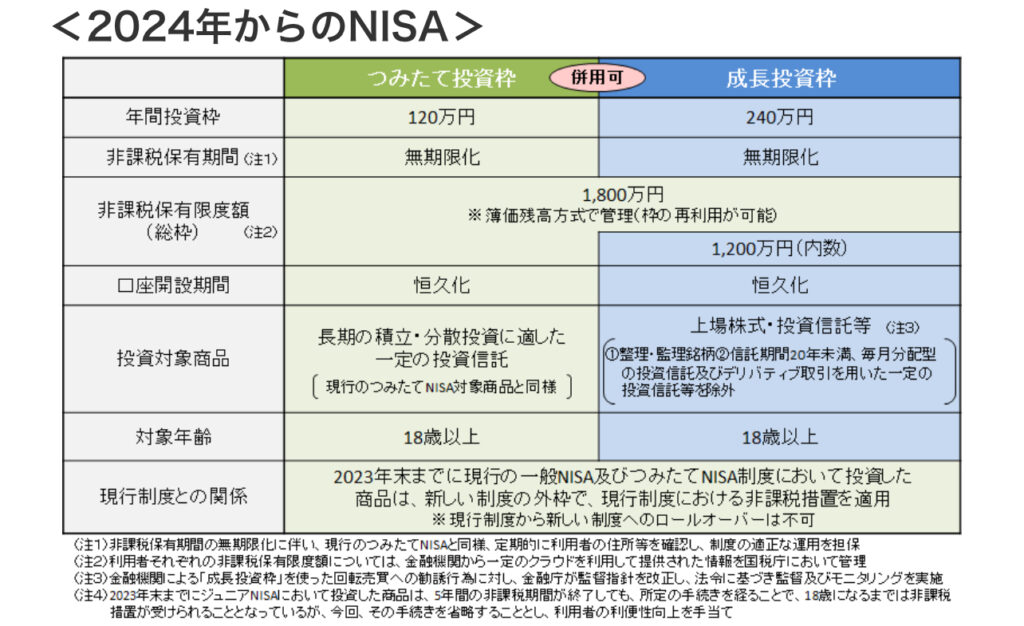

2024年以降はこの制度が抜本的拡充・恒久化の方針が示されました。

恒久化ってなんだ?って思ったので調べてみると

恒久化:一時的な措置や暫定的な処理として実施されているものを、恒常的なものにする事。

出典:weblio辞書

つまりずっと続くというような意味です。ですので今まで5年や20年などの期間が定められていましたが、今後はその期間の制限がなくなります。

また、購入できる金額も最大で1,800万円と大幅に拡充されました。

細かい内容につては下図になります。

出典:https://www.fsa.go.jp/policy/nisa2/about/index.html

2023年までは上記の内容になりますが、2024年以降は下図の内容に変わります。

ポイント

・年間の投資枠は360万円

・内訳は「つみたて投資枠(旧つみたてNISA対象商品)」120万円、

「成長投資枠(旧一般NISA対象商品)」240万円。2つを合わせて360万円になります。

・期間が恒久化されました。

2024年からNISA制度がさらに使いやすくなりますが、皆さんは毎月いくら購入しますか?今までは「投資はギャンブル」と言われてきましたが、今では国が薦めるような環境になっています。

やるべきか否か、何を買ったらいいのか?目的(ゴール)をどのように設定するか、NISAは手段の一つに過ぎません。目的も人それぞれ変わります。是非ご自身に合った手段と目的設定を行なって、明るい未来を形成しましょう!

今日も最後まで読んでくれてありがとうございました。1人でも多くの人の参考になってくれれば幸いです。この記事が役に立った方は是非SNSでの拡散をよろしくお願いします。

コメント