12月14日に令和6年度の税制大綱が了承されましたね!そこでFPの試験勉強中であるとーちゃんが今回の税制大綱で何が変わるのか、解説していきたいと思います!

今日もPAPA NO SEKAIを覗きにきてくれてありがとうございます。今日の記事では令和6年1月1日以降、贈与税と相続税がどう変わるのか解説していきます。

〜この記事でわかること〜

令和6年の税制大綱において

相続時精算課税に係る

・贈与税がこれまでとどう変わったのか

・相続税がこれまでとどう変わったのか

暦年課税に係る

・贈与税がこれまでとどう変わったのか?

・相続税がこれまでとどう変わったか?

この2点が分かるようになります

相続時精算課税

贈与税

贈与を受ける者が相続時精算課税を選択した場合、特定贈与者(贈与をした人)毎に、1年間に贈与により取得した財産の価額から基礎控除額(110万円)を控除し、特別控除(2,500万円)の適用がある場合はその金額を控除した残りの金額に20%の税率をかけて、贈与税を計算する。

相続税

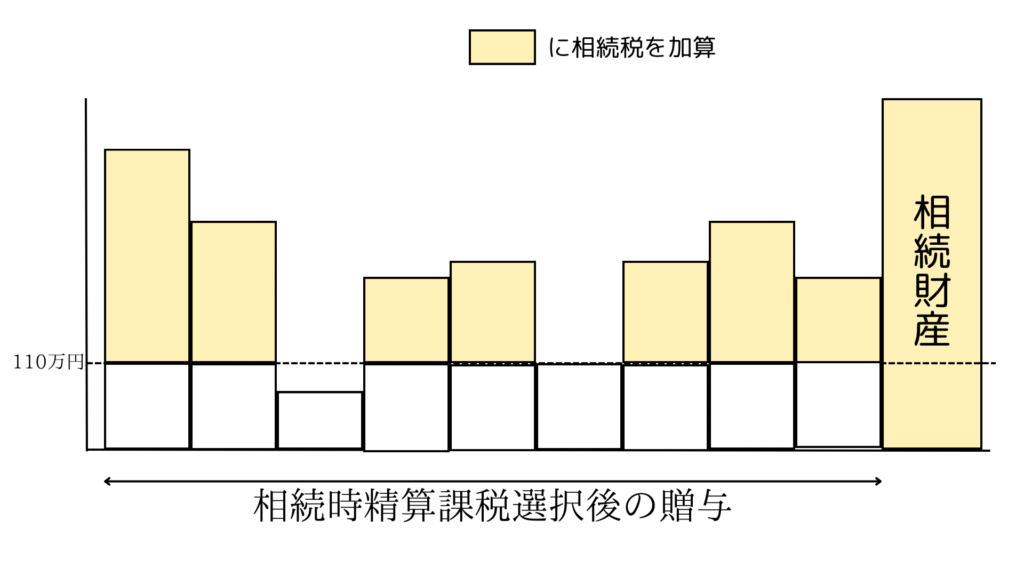

贈与を受ける者が相続時精算課税を選択した場合、特定贈与者(贈与をした人)から取得した財産から基礎控除額を引いた残りが、相続財産に加算される。

図1

※毎年の基礎控除110万円を控除し、残った部分は相続財産として加算される。

暦年課税

贈与税

1年間に贈与により取得した価額から基礎控除110万円を控除し、残った価額に対して、一般税率か特例税率の累進税率をかけて贈与税を算出する。

相続税

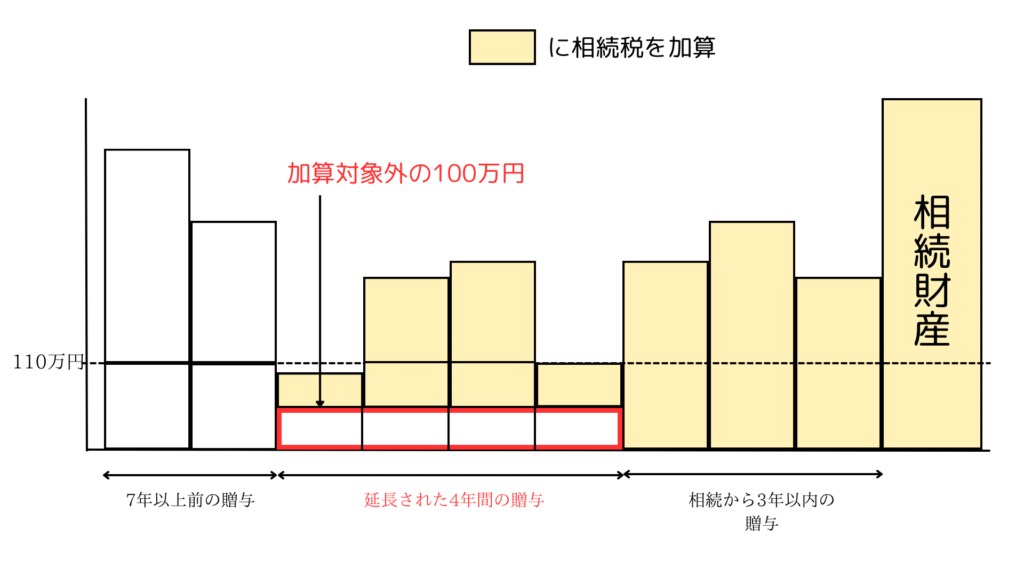

相続で財産を取得した人が相続開始7年以内に、贈与により取得した財産があった場合に贈与時の価額を相続財産に加算する。しかし、今回延長された4年間については総額100万円までの控除がある。

図2

※相続延長された4年間の贈与については時精算課税とは違い、毎年の贈与額から控除できるのではなく、4年間で100万円の控除となる

土地または建物の価額の特例について

相続時精算課税を適用した方が贈与により取得した土地や建物が、令和6年1月1日以降の災害により一定の被害を受けた場合、贈与時の価額から災害による被災価額を控除することができる。

暦年課税の生前贈与の加算対象期間の見直しについて

相続や遺贈で財産を得た者が、相続が発生する7年前までに贈与を受けた財産は相続税に加算される。

※改正前は3年だった。

※相続開始3年以内に受けた財産は全額、4年〜7年以内に受けた財産からは100万円の控除が可能

→図2を参照下さい

まとめ

相続時精算課税、暦年贈与に係る贈与税と相続税が令和6年1月1日から大きく変わります。

・相続時精算課税を適用した際は、相続開始前に贈与した財産については年間110万円の控除枠が

創設されました。

・暦年贈与を適用した際は改正前は遡り期間3年間だったところが、7年間に延長されました。

7年間のうち、4年〜7年前に贈与を受けた財産に関しては合わせて100万円の控除ができます。

国の考えとしては、財産を早めに若い世代へ引き継いで投資などを使って経済を活性化させる事が目的なんでしょう。NISAも同じく令和6年1月1日から改正されるので、次回はNISAの改正点も解説したいと思います。

この記事が役に立った方は是非各種SNSでのシェアをお願いします!コメントもいただけると嬉しいです。今日もPAPA NO SEKAIを最後まで読んでくれてありがとうございました。それではまたっ!

コメント